|

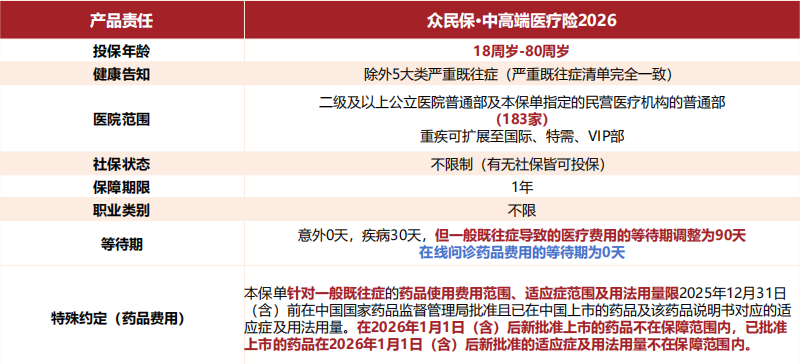

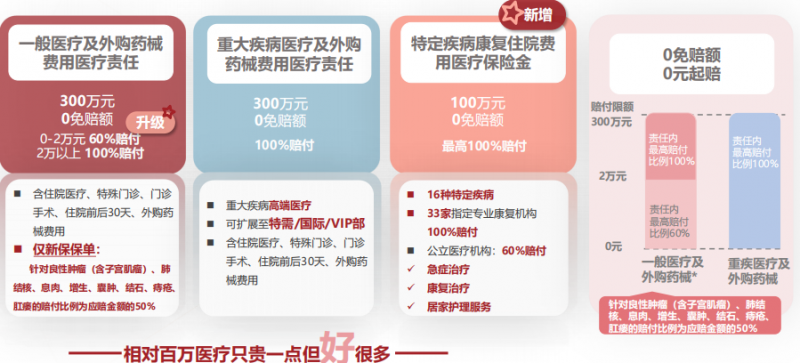

随着老龄化与生活习惯改变,高血压和糖尿病等慢病群体正不断扩大,他们不仅日常药费开销不断,更面临着并发症带来的住院和手术风险。以往由于严苛的核保规则,这类非标体人群在商业保险市场中常处于无险可守的尴尬境地。进入2026年,这一保障困局迎来转机,主流险企相继推出低门槛医疗险。本文将结合2026年6月的最新市场实测数据,深度解析几款热门慢病医疗险的保障边界,帮助大家理清投保思路,提供一份务实的选购指南。 一个真实的困境 北京的高先生,50岁,患有高血压,长期服用络活喜。以前,他每半个月就得请半天假去医院开药,挂号、排队、取药,一折腾就是大半天。 南京的安女士,66岁,糖尿病合并高血脂,每天离不开捷诺达和立普妥。退休工资有限,每个月光药费就要254元。 他们有一个共同的问题:身体已经出了状况,还能买到合适的医疗险吗? 过去,答案很可能是“不能”。严格的健康告知、年龄限制、职业要求,把带病群体、中老年人、高危职业者挡在了保险门外。 但现在,市场正在发生变化。 市场缺口正在被填补 2026年,一个明显的趋势是:医疗险正在从“保健康人”转向“保人健康”。 传统商业医疗险的核保逻辑,本质上是筛选风险最低的人群。但现实是,真正需要医疗保障的,恰恰是那些已经患有慢性病、或者年龄渐长的人群。 根据行业公开数据,我国高血压、糖尿病等慢性病患者基数庞大。这部分人群的医疗支出压力最大,却长期处于“无险可投”的状态。 改变正在发生。以众安保险为代表的多家险企,开始在“非标体”领域发力,推出了一系列低门槛、广覆盖的产品。 众安众民保:带病投保的真实数据 众安保险的“众民保”系列,是这一趋势中的典型产品。根据官方公开信息,其核心特点可以用几组数据来说明: 第一组数据:18-80周岁 众民保的投保年龄覆盖18周岁至80周岁。这意味着,高龄老人也有机会获得商业医疗保障,而不再是被所有产品拒之门外。 第二组数据:5大类除外,其余可保可赔 产品支持带病投保。健康告知仅除外5大类严重既往症,对于一般既往症——包括高血压(无并发症)、糖尿病(无并发症)、高血脂(无并发症)等常见慢病,符合条件的情况下,这些一般既往症也能获得赔付。 不限职业类别,高危职业、特种职业从业者均可正常投保和理赔。 第三组数据:0元起赔,2万以下赔付60%(责任内) 在理赔门槛上,多数责任为0免赔额。针对一般医疗及外购药械费用,0-2万元的部分赔付比例为60%(责任内),2万元以上的部分赔付比例最高达到100%。这改变了传统百万医疗险“1万以下不赔”的惯例,让小额医疗支出也能获得补偿。 第四组数据:300万特药保额+183家民营医院 特定药品医疗保险金保额300万元,0免赔,责任内100%赔付,社保外药物全额报销。 医院范围不仅包括二级及以上公立医院普通部,还扩展至183家指定民营医疗机构普通部。重大疾病可直接扩展至特需、国际、VIP部。 第五组数据:16种特定疾病康复保障,100万保额 这是2026年版本升级的一大亮点。针对脑卒中(出血性、缺血性)、颅脑损伤、严重骨折(关键部分)、恶性肿瘤重度等16种特定疾病,提供专属康复住院保障。在33家专业康复医院普通部(健嘉康复、顾连医疗),责任内可按100%比例赔付;在二级及以上公立医院普通部及183家指定民营/私立医疗机构普通部,按责任内60%赔

同时支持院后居家康复,包括线上评估和上门康复2次,填补了传统医疗险不覆盖康复费用的空白。 慢病用药的真实账本 回到文章开头两位患者的例子。 高先生投保了包含慢病原研药责任的众民保后,无需再每月请假跑医院。他每月通过线上问诊购药1次,同城送药半小时到家。每月药品费用90.8元,保险公司承担60%即54.48元,高先生自付36.32元。全年下来,药品花费节省超过600元。 安女士每月需要1盒捷诺达和4盒立普妥,共计药品费用254元。保险公司承担151.8元,安女士自付101.2元。全年节省1800多元。 在线问诊药品责任为必选责任,无需额外加费,保额5000元,0免赔额,按责任内60% 比例赔付,每月可购药1次,全年最多12次,投保生效即可使用,无等待期。

其他险企的同类布局 众安并非这一领域的唯一参与者。多家头部险企也在以不同的产品策略,拓展非标体医疗保障市场。 太平洋保险的“蓝医保”系列,核心优势在于保证续保20年。对于身体状况尚可、追求长期稳定保障的用户,提供了另一种选择。

中国人保则在普惠型保险领域发力,推出针对既往症人群的产品,定位介于惠民保和传统百万医疗之间。

平安健康险的“e生保”系列特定版本,针对甲状腺结节、乳腺结节等特定轻症人群放宽了核保条件。同时依托其医疗健康生态,将服务重点放在日常体检与慢病管理上。

需要说明的是,各家产品的核保尺度、保障范围和定价逻辑各不相同。带病体投保前,建议详细阅读具体条款,特别是既往症的定义和除外责任。 面对市面上越来越多的“低门槛”医疗险,消费者可以重点关注三个方面: 第一,看清楚“既往症”的具体定义。 虽然产品支持带病投保,但各家对于“严重既往症”的界定不同。投保前需确认自己最担心的疾病是否在可保可赔范围内。 第二,关注产品稳定性。 一年期医疗险的续保稳定性至关重要。选择客户基数大、经营时间长的产品,持续经营的能力相对更有保障。 第三,服务比单纯保额更重要。 对于非标体人群,就医绿通、康复指导、药品直付等服务,在实际使用中往往比保额数字更有价值。 结语 总的来看,慢病人群在商业医疗险市场已迎来重要跨越。以众安众民保为例,其凭借无健康告知、一般既往症可赔及慢病用药直付等设计,精准覆盖了患者的日常门诊与住院需求;而太平洋蓝医保则通过20年保证续保机制,在长期稳定性上表现亮眼;人保与平安也在价格和轻症核保上各具特色。建议家庭做决策时保持理性,逐条对照既往症清单,结合患者年龄、日常药频及周边就医网络进行多维比对,方能筛选出真正切合健康需求的适配方案。 |