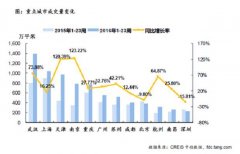

|

2015年上半年,融创权益所有人应占利润为9.5亿元,同比增长17%;合同销售金额达272.6亿元,同比增长5% ■本报记者 王 峥 8月25日,“并购专业户”融创中国发布了其2015年中期业绩。半年报显示,1月份至6月份融创受并购收益等影响, 公司盈利同比大增80.2%,达12.57亿元,其中公司权益所有人应占利润为9.5亿元,同比增长17%;合同销售金额达272.6亿元,同比增长5%,权益销售达186.31亿元,同比增长16.2%。 对于公司未来的发展方向,公司董事长孙宏斌表示将继续在有潜力的一、二线城市深耕房地产,不过对于城市和项目的选择,会更加谨慎,也将继续关注可以并购的机会。“一线城市的市场没问题,房价肯定也不会出现大幅回调,但我感觉北京、上海的地价太贵了,可能我卖10万元/平方米都不赚钱,因此虽然市场没问题,可价格不合适,我们也是不会去拿这些地的。” 孙宏斌称,“三、四线城市地价即便再便宜,但市场不好,所以风险仍是很大的”。 同时,对于近期不少地产公司纷纷计划分拆物业上市的情况,融创管理层透露,其也将成立物业服务公司,拟整合物业体系,提升盈利能力。但孙宏斌认为,物业打包上市,通过物业上市来挣钱是个很荒唐的事,现在资本市场给予物业太高的市盈率,融创暂时没有将物业公司上市的计划,物业本身就是要做好服务。地产公司的关键还是选好城市选对项目,并做出好的产品。 此外,孙宏斌还透露日前刚刚与佳兆业董事局主席郭英成在香港会面,虽然此前双方终止了并购协议,但融创仍有可能与佳兆业合作。而相比前段时间对佳兆业前景的悲观态度,孙宏斌在业绩说明会上表示,佳兆业的债务问题应该会比较顺利的解决。至于有记者提问佳兆业的复牌问题,孙宏斌在思考数秒后表示,“答不了”。 业绩稳步增长 融创中国投资者关系部经理高曦表示,公司上半年实现合同销售272.6亿元,同比增长5%,合同销售面积122万平方米。由于公司所售产品属于一、二线城市高端精品住宅,合同销售均价为22382元/平方米,较2014年同期有所增长。公司实际毛利率为23.6%,与去年同期基本持平。 高曦预计下半年公司整体可销售约为1000多亿元,全年销售目标为660亿元,按照65%的去化率,有能力实现全年的销售目标整体情况。 同时,上半年融创集团营业总收入为54.43亿元。鉴于期间交付物业面积的减少,使得收入有所下降。但来自集团附属、联营及合营公司的收入仍颇为突出。期间,集团附属公司、合营公司及联营公司的收入合计为157.25亿元,其中融创拥有人应占85.24亿元。 融创表示,上半年,集团通过不断优化债务结构,控制再融资成本并替换已经存在的高成本借款,以实现加权平均实际利率则由2014年中期的9.0%下降至今年同期的7.7%。 截至6月30日,集团的借贷总额为311.731亿元,较上年同期减少约32亿元。集团债务净额与资产总额比率为13.7%,资产负债比率为41.4%,净负债率为70.7%,处于良好且健康的水平。截至期末,拥有现金及现金等价物167.846亿元。 公司称现金流充足 今年上半年,融创在现有以及新进入多个城市合计获得优质土地储备约525万平方米,截至6月30日,集团拥有土地储备约2324万平方米,其中权益土地储备共计约1475万平方米。 值得注意的是,融创在京、津、沪、渝四大城市的土地储备占公司总土地储备的90%,确保了公司在一、二线核心城市的长期持续开发能力。 而在2015年上半年,随着房地产市场的不断分化,国内土地市场分化更为明显,多数大型房地产企业减少在三、四线城市的投资,将大量资金聚集在一线城市和少数二线核心城市争夺优质土地资源,致使这些区域市场的土地市场出现局部过热的走势。 对此,孙宏斌也表示,京、沪等一线城市地价太高,即便房价继续上涨,房企也很难赚到钱,因此融创拿地会十分谨慎。 不过,融创上半年通过并购与绿城中国的合营公司股权,以及并购上海东郊地块部分股权,仍获得了大量优质权益土地储备,进一步加强了公司在上海的强势地位;同时,公司还进入了研究多年的济南和南京两个新城市,各获得了一个项目,进一步完善了公司的区域布局。另外,融创凭借收购项目公司,在成都也新增了7个地产项目。 另外融创方面还强调,预计2015年下半年,国内房地产行业的融资渠道会进一步增多,融资成本会持续下降,这将有利于房地产行业的发展。但不断分化的走势也将继续,行业会出现更多并购和整合,市场份额不断向土地储备质量高、运营能力强、融资有优势、现金流充裕的中大型公司集中。 “目前几乎所有想卖项目、股权的开发商找过我们,但我们不会整包去做了,只会单个城市、单个项目去谈,融创手里现金还是挺充足的,这样有好的并购机会我们也可以抓住。”孙宏斌称。 (责任编辑:施晓娟) |