|

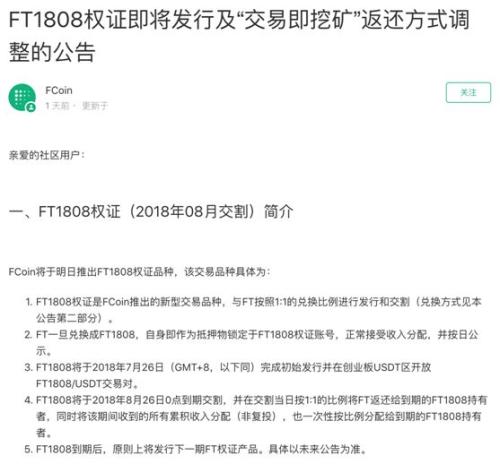

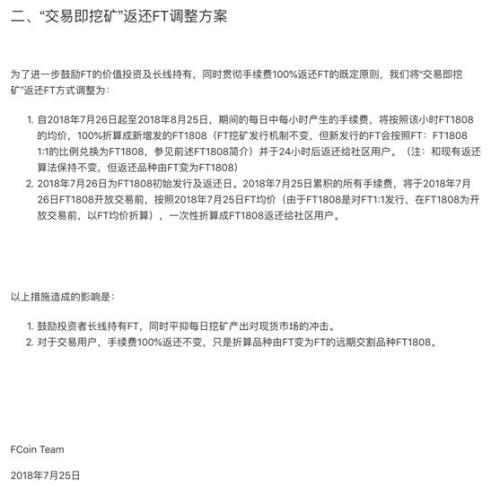

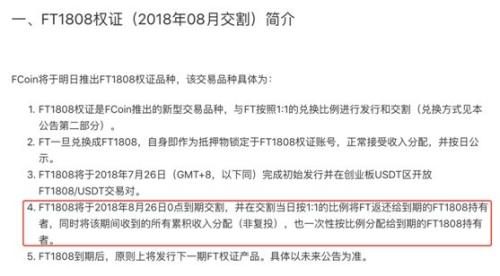

7月25日晚,FCoin官方“例行公事”发布新的公告《FT1808即将发行及“交易即挖矿”返还方式调整的公告》,大致意思是要修改“交易即挖矿”机制,将手续费由原来的如数返还FT变为返还FT1808。FT1808其实是FT的第一个远期交割权证,交割日期是8月25日。

7月25日FCoin官方公告 既不改变挖矿收益又不影响分红,这个远期交割期货究竟有什么作用?下面就列举三点来进行说明。

////////// 1 减少FT短期抛压压力 在公告中,FCoin阐明了FT1808是FT的8月份远期交割权证,这意味着从7月26日至8月26日期间手续费产生的FT1808将不会立即进入FT的市场流通范围,FT的总流通量将连续一个月保持在固定的数额(不考虑解冻的情况下),目前这个数字是40亿左右。 固定的FT流通数额,再加上可预见的流通量增加数额,短期内这有助于增强市场对FT持有的信心。

2 一定程度上削弱做恶成本 可以说,FCoin自打公告轰炸阶段开始以来,绝大多数的公告都是在平衡FT持有者的利益,但收效见微。 从每天零点统计用户的FT持有量,到统计时段内用户的最低持有量,再到按用户的FT小时持有量统计分红,FCoin试图用绳索绑住用户和自己,做一根绳上的蚂蚱。 然而可惜的是,FCoin只绑住了普通用户,在冷血的代码面前,粗糙的规则并不能很好的平衡,只能再寻他法。 FCoin在这一次的公告中解释到,FT1808和FT的权益相同,也能获得相对应的每日分红,区别仅在于这些分红只有权证到期后才能一并获取,一招钳制了投机的手段。 3 有助于市场的价格发现 FT远期交割权证和期货市场十分类似,本质上都是逼迫投资者用长远的眼光去理性看待投资品种,避免追涨杀跌。有经验的投资者在参考市场风向时,常常会选择期货市场,以期货市场的多空来判断现货市场的涨跌。 虽然FT的远期交割权证不能像期货市场一样做多或者做空,但它能达到与其相同的一个目的,那就是将时间拉入影响市场的因素。张健在对话采访中经常说到,时间会证明FT的价值。或许这次的远期交割权证就是这个思考作用下的产物。 FT和FT1808虽然被暂时强行分割成两个市场,但却是相关极强的两个交易品种。可以预见,随着FT1808交割日期的临近,FT和FT1808的价格差会越来越小。那么价格差从何而来?前面提到的两点实际上解答了这个问题。

另外需要注意的是,每一次新的规则出现,总会有人钻空子。情报员猜测这次的FT1808也不例外。原因是什么呢?在思考之前我们先回答两个问题: ① FT1808与FT的流通量比值是多少? ② FT1808的持有者与FT的持有者有什么分别? 这两个问题的答案其实说明了这次规则一个最大的问题,那就是FT作为一个总市值60多亿的市场,却需要通过一个不到1亿市值的市场来发现价格。 你会信服吗? |